예금만기 통장이 4개나 된다며, 이자수익이 쏠쏠하다며 뿌듯한 포스팅을 했는데

오늘은 슬픈 포스팅이다.

트리플 A형이며 안정지향적 투자성향을 보유한 '나'는 남들 다하는 주식을 아예 안하는 건 너무 재테크에 무지한, 금융지능이 떨어지는 그런 느낌이 들어서

쫄딱 다 꼴아박아도 밤잠 설치치 않을 정도의 금액만으로 소소하게 주식투자를 해보았다.

수익률을 보니 가슴이 아프다.

투자고수들은 저~~지점에 있는데, 나는 바닥을 치고 있다.

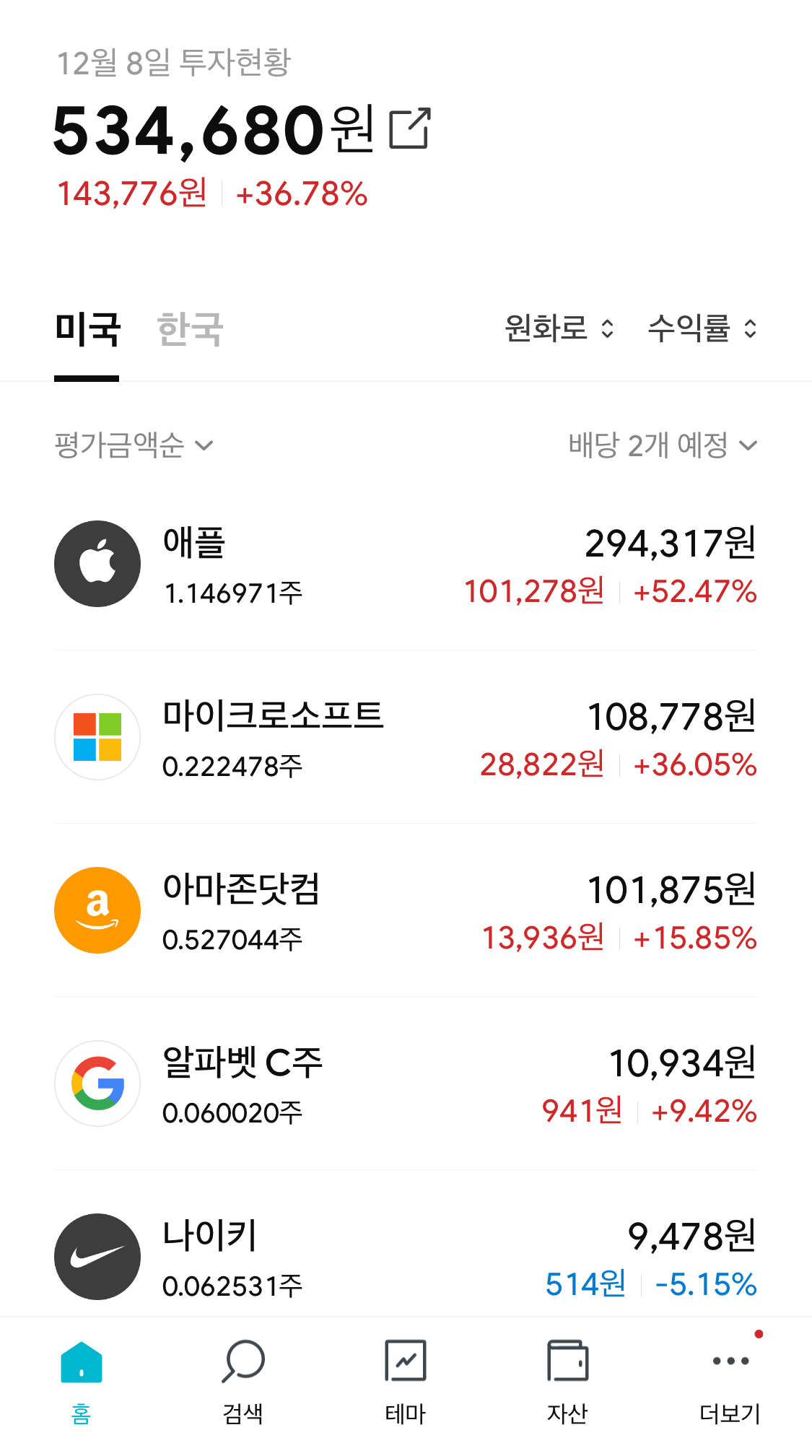

남들이 6,7만원대에 줍줍한 삼성전자주도 나는 8만원대 최고 고점대에 샀던 것 같고

인산가도 계속 상승세를 칠줄 알았는데 반토막이다.

수익률 마이너스 18.29퍼센트.

ETF을 책을 읽고 이거다!싶었다. 하지만 ETF에서 말하는 장기투자시 무조건 수익을 낸다고 장담하는..그 장기투자가 도대체 어느정도 기간인 것일까.

내가 백년, 천년 살 것도 아니고

짧은 인생 마이너스 수익률을 바라보며 한숨 쉬면서 시간을 보내고 싶지 않다.

해외주식 마이너스 12.99퍼센트

그나마 소수점투자가 내 주식들이 바닥을 치는 걸 간신히 잡아주고 있는데

손해보며 판 디즈니, 넷플릭스...하아..

모든 주식 투자금액이 사실 2백만원도 안되는 금액이다.

손실이 나도 뭐..전문 투자자들 눈에는 '에게~푼돈이네' 싶을 수 있는 금액이다.

바꿔말하면 이익이 나도 '에게~ 푼돈이네'싶을 돈이라는 거다.

-

가만히 생각해보니

내가 백만장자 그 이상의 목표를 가지고 있거나, 앞으로 좋은 차, 해외여행, 럭셔리 휴가, 호화로운 소비생활 등등을 누리고 싶다면 부동산 내지는 주식투자가 최고의 재테크라고 생각한다.

하지만 그렇게 되려면 당연 내가 투자하는 금액도 커져야 한다.

나는 새가슴이라 투자에 그렇게 큰 베팅을 할 그릇이 못된다. 저 정도 금액가지고 투자하면서도 징징대고 있으니 그 이상 투자했으면 아마 앓아누웠을거다.

나는 물욕이 거의 없다시피 한 사람이고 목표라고는 노후 대비를 위한 딱 '백만장자'까지.

우리나라 돈으로 14억정도 현금을 보유하고 싶은 정도다.

사실 내 소비스타일을 고려하면 14억의 반도 안 쓰며 살게 되겠지만 맘 편하게 딱 14억.

그럼 공격적인 내 저축스타일과 근로 소득만으로 충분히 가능성이 있는 목표란 생각이 들었다.

굳이 주식투자니 뭐니 남들 하는거 다 따라해서 돈을 불려야 되는게 '필수코스'는 아닌것이다.

투자 결과도 나쁜데, 새가슴이기까지 한다 ----->주식포기, 저축선택

스트레스를 잘 받는 성격이다 ----->주식포기, 저축선택

성실하고 정년없이 일하는 활기찬 삶을 동경한다. ----->주식포기, 저축선택

매우 안전지향적이다. 손실에 대한 두려움이 크다 ----->주식포기, 저축선택

소소한 소확행을 즐기고 야망이 크지 않다 ----->주식포기, 저축선택

나는 무조건 저축에 올인해야 될 사람인가보다.

-

ETF는 장투라고 하기엔 아직 2년이란 짧은 시간이므로 얘는 좀 더 가져가보도록 하고

나머지는 조만간 다 처분할 생각이다.

그리고 더 신나고 즐겁게 저축 재테크에 매진할거다.

푼돈 모아 여전히 푼돈이라며 , 더이상 저축으로는 돈을 벌 수 없다며 비아냥대는 사람들에게

살아있는 증거가 되어야지!

'재테크' 카테고리의 다른 글

| 예금만기 4개통장. 이자만 300만원 (1) | 2023.12.07 |

|---|---|

| 부업 재테크로 블로그 도전 어때요? 블로그 포스팅 비법서 책 추천 (0) | 2023.06.23 |

| 왕소심 재테크: 소수점투자 미니스탁 현황 공유 (0) | 2023.06.15 |

| 쫄보를 위한 해외주식 소수점투자 _ 미니스탁으로 투자하기 (0) | 2021.02.09 |

| 쫄보 소심 트리플A형의 재테크 이야기 서론 (0) | 2020.10.31 |